商业观察:采购发票是先开票还是先对账?

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

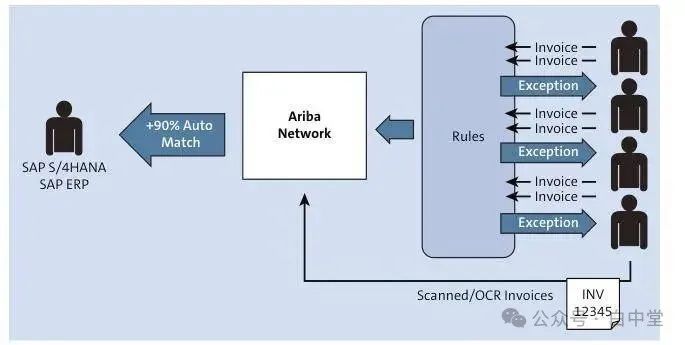

最近学习对比国内外SRM软件,在发票协同环节发现一个很大的差异。 国外:卖方直接开票,买方校验发票,进入付款环节。

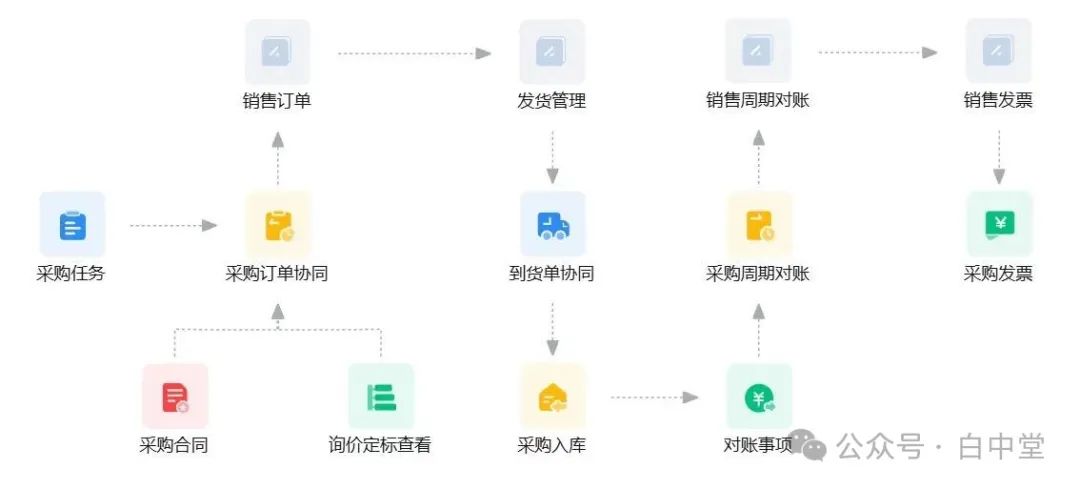

国内:买方推送对账单,卖方开票,进入付款环节。

以下为AI商业分析师给出的对比分析。 1. 商业信任与信用体系的成熟度: 国外(卖方开票):体现了一种高信任度的商业环境。卖方相信合同条款清晰、交付记录可追溯,且买方会按合同约定及时支付。成熟的商业信用体系(如企业信用评级、征信系统)和健全的法律保障降低了卖方主动开票后收不到款的风险。 国内(买方对账邀请):反映了在商业实践中,对交易细节确认的需求更高,或信任基础相对较弱。买方通过发出对账单(包含明确的货物/服务、数量、价格、金额等信息)邀请开票,实质上是要求供应商在开票前再次确认交易细节,避免因收货差异、价格争议、质量扣款等问题导致后续发票作废或付款纠纷。这在一定程度上是对商业信用体系尚不完善或交易复杂性较高的一种风险缓释措施。 2. 法律与合同执行的确定性: 国外(卖方开票):建立在合同具有高度法律约束力和执行力的基础上。买卖双方都默认合同条款是清晰的、交付标准是可验证的,且一旦发生争议,法律途径是高效且可预期的。卖方依据合同和交付证明开票,是其主张债权的正式行为,法律体系能有效支持这种主张。 国内(买方对账邀请):可能反映出对合同细节执行过程中潜在偏差的顾虑,或者法律执行成本相对较高、周期较长的现实。通过“对账”环节,在开票前(即正式主张债权前)尽可能消除双方在数量、价格、质量扣款等方面的分歧,减少后续可能的诉讼或仲裁成本。这也可以看作是在合同执行层面增加了一道“缓冲”或“确认”程序。 3. 交易习惯与商业文化: 国外(卖方开票):更符合标准化、流程化的商业操作习惯。强调依据既定的合同和客观的交付记录行事,流程相对直接。 国内(买方对账邀请):“对账”环节本身就是一个根深蒂固的商业习惯。它不仅仅是财务流程,有时也承载着沟通、核对、协商甚至关系维护的功能。在关系型商业文化中,重新对账或书面确认是建立共识、解决潜在摩擦的重要方式。即使在标准化程度提高后,这个习惯也因路径依赖和风险控制需求而延续。 4. 风险分担与主动权的差异: 国外(卖方开票):风险主要在买方。买方收到发票后需要确认其准确性(通常基于合同和收货记录)。如果买方不及时确认或有异议,需要主动提出。流程上卖方更主动地发起收款请求。 国内(买方对账邀请):风险分担更前置,买方在供应商开票前就通过发出对账单主动进行了初步确认。流程上买方更主动地控制了开票的节奏和内容的基础。供应商需要响应买方的对账单(同意或提出异议)才能进入开票环节。这降低了买方收到“错误”或“争议”发票的概率。 5. 信息化与流程效率: 国外(卖方开票):通常依赖于高度集成的ERP系统和电子数据交换,确保合同、采购订单、收货记录、发票之间的自动匹配和高效校验,支持卖方直接开票的模式。 国内(买方对账邀请):虽然信息化程度也在快速提升,但对账环节的存在有时反映了系统间集成度不足、数据标准不统一或历史遗留的复杂交易模式(如频繁的价格调整、复杂的返利政策、质量扣款、开票最低价等),使得自动化直接开票风险较高,需要人工介入核对确认。对账成为弥合系统或数据差异的一道人工(或半自动)关卡。 这种差异并非绝对优劣之分,而是适应各自商业生态的结果,我大中国自有国情。但是对SRM产品经理来说,针对发票协同的设计和管理有着天壤之别的差异,基于不信任和可调整的应付管理实在是一言难尽。 阅读原文:原文链接 该文章在 2025/7/7 9:34:25 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886